Kada je Bill Gates 1994. godine izjavio da je bankarstvo neophodno ali da banke nisu, mali broj ljudi je razumeo poruku. Bilo je potrebno više od dve decenije da se ove vizije setimo - nakon revolucije u komunikacijama koju su doneli mobilni telefoni, na red je došla reforma tradicionalnih servisa, a pre svega kupovina u pokretu, a za njom i bankarstvo. Finansijska industrija shvatila je da su promene neminovne i hrabro (?) zakoračila u njih. Na redu su korisnici

Osnovne finansijske usluge stare su koliko i novac – plaćanje, štednja i pozajmica bili su svakodnevica još od antičkih dana. U modernom svetu, sve finansijske transakcije se obavljaju preko banaka, a poslednjih godina sve više i putem specijalizovanih kompanija (FinTech). Pouzdan posrednik obezbeđuje da sve strane koje učestvuju u procesu budu sigurne da će novac bezbedno preći put između između njih, kao i da će mogući problemi (npr. falsifikovane novčanice) biti pravoremeno uočeni i sprečeni.

Korak napred

Razvojem računara, gotovinske transakcije su u konstantnom padu. Elektronski novac je stvarnost, a „bezbroj“ vrsta platnih kartica predstavlja materijalni „efekat“ obavljanja transakcije. Ukoliko je baš neophodno, fizički novac (novčanice) možemo podići s bankomata kojih ima na svakom koraku, dok je odlazak u ekspozituru neophodan još samo za administrativne poslove s bankom koje zahtevaju lično prisustvo. U stalnom porastu je broj klijenata koji različite obaveze već duže vreme plaćaju putem računara, bez fizičkog korišćenja kartice. U eri pametnih telefona koji u potpunosti zamenjuju računar, broj korisnika koji se odlučuje za online plaćanja vrtoglavo raste. Prema aktuelnim istraživanjima, dve trećine populacije do 30 godina u razvijenim zemljama već koristi mobilno bankarstvo, ali i više od jedne petine klijenata starijih od 60 godina! Poslednje uporište „stare garde“ je papirologija: digitalni potpis odavno je zrela tehnologija, a regulatorna pravila i procedure koje treba da pojednostave zamenu svojeručnog potpisa digitalnim, već se uveliko „kuvaju“.

Srbija pokušava da uhvati korak sa svetskim trendovima, pa prema informacijama raspoloživim na sajtovima Narodne banke i Ministarstva finansija, mobilno bankarstvo u većoj ili manjoj meri koristi više od pola milona korisnika, odnosno oko 10 odsto ukupnog broja klijenata svih banaka. Ohrabrujuća je ali ne i utešna činjenica da od ukupno 30 banaka koje posluju u Srbiji, čak 21 omogućava mobilno bankarstvo, makar u određenoj meri.

Za banke, prelazak u digitalne vode znači efikasno i brzo smanjenje troškova ekspozitura (zakup prostora, plate zaposlenih, IT oprema, obezbeđenje fizičkog novca, režijski troškovi i slično), bezbedniji rad (oružane pljačke i zloupotrebe zaposlenih), manje operativnih grešaka u radu za koje je odgovorna banka i, konačno, veće zadovoljstvo klijenata. Za klijente, prednosti su jednako značajne – nema više čekanja u redovima, identifikacije ličnim dokumentom, nečitkih priznanica i njihovog gomilanja u nekoj fioci, potpisivanja „bezbroj“ sveže odštampanih papira... Dovoljno je da imate mobilni telefon, preuzmete aplikaciju i da s bilo kog mesta u bilo koje doba dana i noći platite račun ili nekom pošaljete novac. Savršenstvo? Ili možda nije?

Ponuda online banke

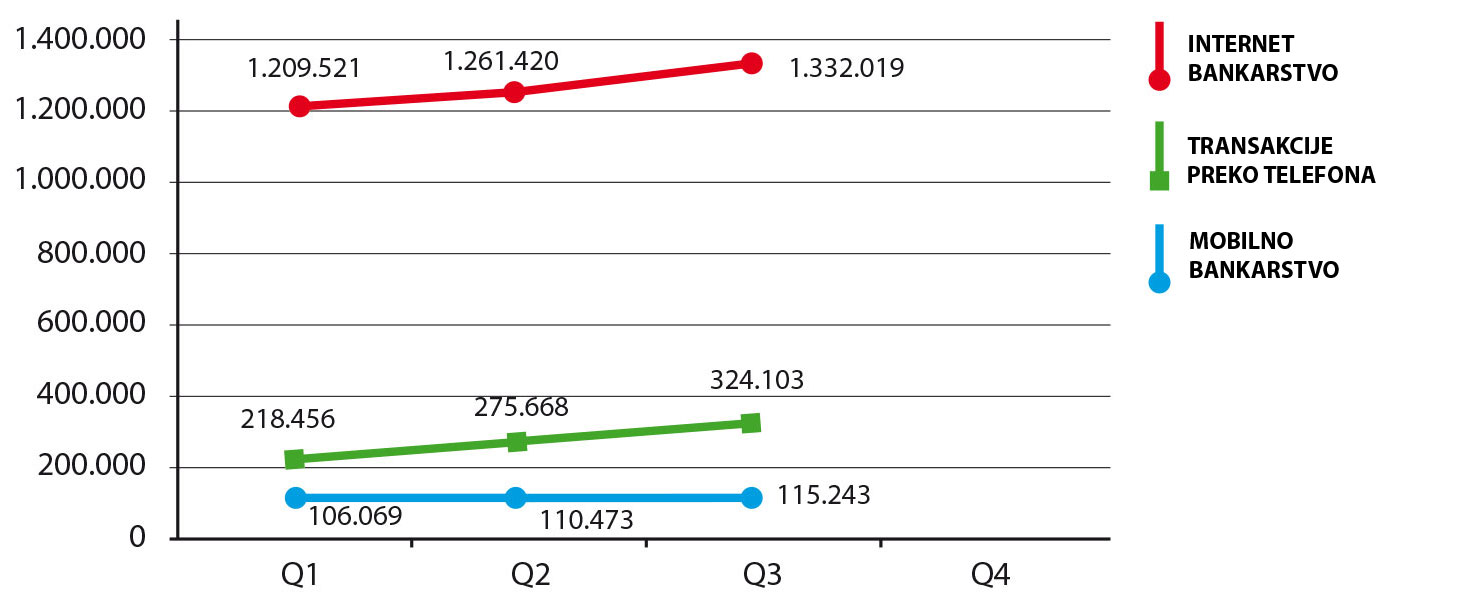

Broj klijenata po tipu servisa u prva tri kvartala 2015. godine (izvor: NBS)

Svaka promena predstavlja izazov, a kada je reč o ličnom novcu, na „novotarije“ se često gleda s nepoverenjem. Kod mobilnog bankarstva oprezne su kako banke, koje ne žele da se izlažu nepotrebnom riziku pored već razrađenih sistema i procedura rada, tako i klijenti kojima je potrebno vreme da se naviknu na novu tehnologiju, u potpunosti je prihvate, poveruju u nju i racionalno je iskoriste.

Većina aktuelnih mobilnih aplikacija banaka u Srbiji podržava uvid u osnovne informacije koje su klijentima najpotrebnije – pregled stanja po računima, kursnu listu, datum isteka dozvoljenog minusa i platnih kartica, uvid u mesečne izvode transakcija... Česta opcija je online menjačnica, u kojoj po manje ili više povoljnom kursu možete da konvertujete dinarska sredstva u stranu valutu i obrnuto. Kada je reč o plaćanjima, prenos između sopstvenih računa u okviru iste banke (recimo s tekućeg na štedni račun) po pravilu je besplatan za svakog klijenta

.

Prva ograničenja pojavljuju se kada poželite da sredstva sa svog prenesete na račun klijenta druge banke. Neki online sistemi omogućavaju transfere samo na predefinisane, unapred poznate i dozvoljene račune (trajni nalozi), dok većina ima ugrađene limite koji ograničavaju maksimalan iznos po transakciji. Razlozi za rigidan stav prema raspolaganju sopstvenim sredstvima putem mobilne aplikacije sasvim su očigledni – kada jednom pare napuste banku i završe na pogrešnom računu, odnosno u većem iznosu od željenog, prostupak povraćaja često je mukotrpan, neizvestan i po pravilu neprijatan kako za klijenta tako i za banku. S druge strane, mnogi klijenti se osećaju sigurnije kada znaju da je šteta koja može nastati nenamernom greškom ili potencijalnom zloupotrebom (ukraden telefon ili pristupni kredencijali) limitirana, pa neretko ova ograničenja i podržavaju. Neke banke su ovaj problem i potrebu za boljom kontrolom prepoznale, te su svoje aplikacije opremile nizom opcija za upravljanje limitima, tako da sami možete podesiti maksimalan ukupan dozvoljeni iznos u definisanom periodu.

Kartice pod kontrolom

Unapređeni sistem kontrole posebno dolazi do izražaja kod transakcija platnim karticama koje, osim u prodavnicama, sve češće koristimo i za plaćanja na Internetu, kao i prilikom podizanja keša s bankomata. Osim upravljanja brojem transakcija, naprednije mobilne aplikacije omogućavaju i uključivanje/isključivanje kanala/tipa transakcije (bankomat, prodavnica ili Internet plaćanje), što uz efikasan sistem obaveštavanja (npr. svaka promena ili plaćanje generišu SMS poruku) korisniku pruža potpunu kontrolu nad načinom raspolaganja parama na računima; unapređenje za koje biste u „klasičnim“ bankama morali da odlazite na šalter kad god treba nešto promeniti.

Unapređene notifikacije predstavljaju drugu veliku prednost u odnosu na klasične banke – mobilni Internet uključen je permanentno na pametnim telefonima, pa bitno sadržajnije poruke može da prikaže ili sama aplikacija, ili ih možete dobiti na e-mail; ograničenje SMS-a od 160 karaktera predstavlja prošlost.

Sinergija softvera i dostupnosti na mobilnom telefonu otvorili su nove mogućnosti – trenutni hit je plaćanje na broj mobilnog telefona ili na e-mail adresu, uz podizanje novca na bankomatu (nema potrebe da znamo račun strane kojoj šaljemo novac), ali i slobodan izbor PIN-a na platnim karticama. To možda deluje kao obična (mada zanimljiva) novotarije ili čak luksuz, ali u praksi smanjuje greške, povećava bezbednost i bitno olakšava rad. Uz korišćenje višefaktorske autentikacije, potencijalnim napadačima je otežano da se jednostavnom krađom korisničkog imena i lozinke domognu vaših para.

Online apliciranje za razliite bankarske usluge (npr. podizanje kredita) predstavlja poslednji „udar“ na ekspoziture – elektronsko potpisivanje ugovora i slanje (upload) neophodne dokumentacije kroz mobilnu aplikaciju već je zaživelo i na taj način zaokružilo stvaranje „virtuelne filijale“. Socijalne mreže i live chat već sada zamenjuju razgovor s bankarskim službenicima (pitanja, prigovore, savete, sugestije), ali i služe da se brzo informišete o svim bitnim dešavanjima vezanim za vašu banku – nov bankomat u kraju, novu ponudu prilagođenu vašim potrebama, servisne informacije...

Rizici

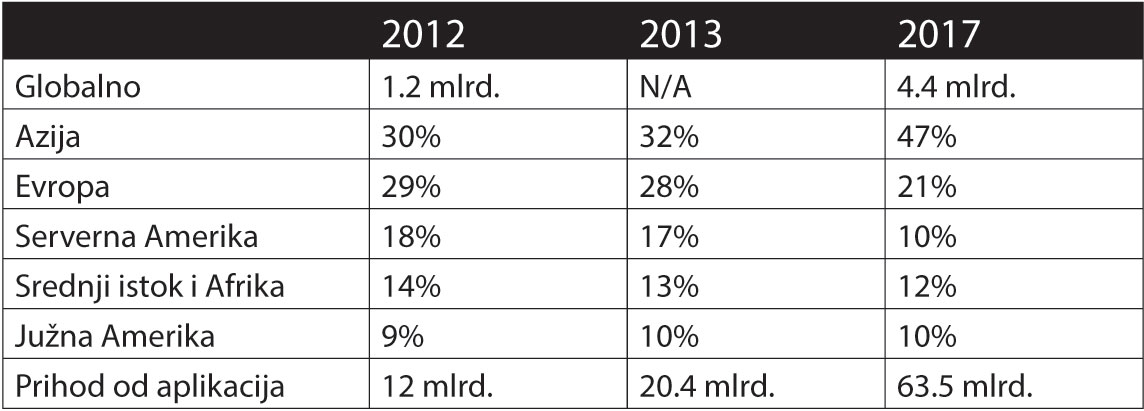

Broj korisnika mobilnih bankarskih aplikacija u regionima u periodu 2012-2012

Prednosti koje nam nova tehnologija donosi uvek prate nedoumice i rizici koje ćemo, zajedno s mobilnim bankarstvom, proživljavati. Očekujemo da će u narednih nekoliko godina mobilno bankarstvo postati primarni kanal za obavljanje finansijskih transakcija, kao i da će većina PC korisnika Internet bankarstva migrirati na mobilne telefone. Brz rast broja klijenata koji su konstantno online i eventualni DDoS napadi na finansijske institucije mogu uticati na performanse sistema i vratiti efekat „čekanja u redu“. Nedostupnost servisa može nastupiti i usled prekida mobilnog Interneta i Wi-Fi mreže, kvara na telefonu ili gubitka uređaja, neispravnosti ili loše bezbednosne arhitekture aplikacije, kao i privremene nedostupnosti IT sistema banke.

Zloupotrebe kojih smo se plašili kod krađe podataka u vezi s platnim karticama ili pristupnim kredencijalima mogu skoro u potpunosti biti sprečene efikasnijim kontrolama u okviru aplikacije. Da bi ti sigurnosni mehanizmi u praksi zaista delovali, korisnici moraju biti adekvatno informisani i svesni činjenice da će u budućnosti sami biti odgovorni za poštovanje i primenu bezbednosnih podešavanja kako u bankarskom softveru, tako i na operativnom sistemu mobilnog telefona.

Iako napadi na mobilne telefone još uvek nisu česti, očekivanja su da će phishing napadi i maliciozni softver (npr. lažne bankarske aplikacije) biti sve češći s porastom broja mobilnih finansijskih servisa i korisnika. Proteklih godina je u svetu otkriveno nekoliko specifičnih trojanaca kojima su mete bile isključivo veliki bankarski sistemi (Zitmo, Banker, Bankum i drugi), ali ne treba zanemariti ni „opšte“ trojance, koji bi, usled loše bezbednosno programiranih aplikacija, mogli lako da pristupe osetljivim podacima u memoriji pametnog telefona.

Ne treba zanemariti ni efekat tržišta, na kome će, kao i u svakoj industriji koja doživljava važnu promenu, nestati neke kompanije koje su važile za neprikosnovene lidere u tradicionalnom bankarstvu, uz neminovnu pojavu novih brendova koji će taj prostor popuniti. Izbor mobilne banke u budućnosti će određivati novi parametri, poput korisnih funkcionalnosti, prilagođenih proizvoda i, naravno, bezbednosti.

Daleka budućnost

U poslednjem koraku, mobilno bankarstvo biće u potpunosti integrisano sa online prodavnicama i, nadamo se, sa e-upravom. U dalekoj (?) budućnosti očekuju nas kriptovalute i sinergija sa Internet of Things (IoT) fenomenom. Ipak, kada se tri platforme „sretnu“ moraćemo ozbiljnije da razmislimo o rizicima.

U međuvremenu, mobilno bankarstvo, koje je s nama već u ovom trenutku, donosi mnoštvo prednosti u odnosu na tradicionalno, i ne postoji razlog da svojim sredstvima ne upravljate preko aplikacije na mobilnom telefonu. Takođe, vredi iskoristiti i povoljnosti u vidu manjih provizija na plaćanja koje u ovom trenutku većina domaćih banaka aktivno promoviše.